- 搜索

近期,3D打印再次成为商场珍惜的焦点。从追觅科技携12喷嘴3D彩色打印机厚爱入局到Meshy发布一站式请托平台“Meshy创意工坊”并进驻拓竹,行业正告别“小众器具”身份快速迎来奇点时刻。

又一千亿赛谈

崛起

面前,3D打印早已告别了以往的倡导炒作阶段,跟着贸易航天、新能源汽车、医疗器械以及创意消耗等应用场景的不断扩宽,在计谋扶直下产业化进度也按下了加快键。

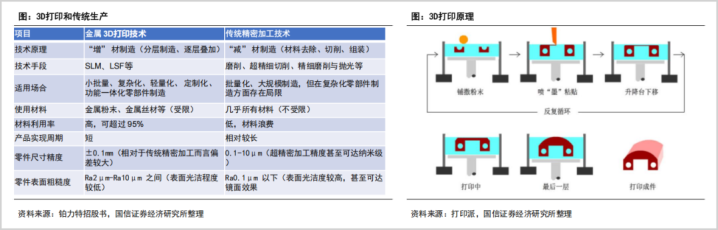

3D打印被誉为引颈第三次工业创新的中枢时代之一,主要通过CAD简略3D扫描仪等兑现软件建模,并借助数字化建造将材料堆叠形成实体模子。

从制造工艺来看,传统的工业制造属于减材制造,通过削、刨、铣等将原始材料削减加工为所需体式和尺寸,而制造体式复杂或大型结构件则存在加工成型穷苦,需要先加工成多个零部件再拼装,不仅轨范较多加工老本高,且材料期骗率较低。

而3D打印属于增材制造,以3D模子为基础,期骗激光等高能热源将原料通过分层肖似逐层溶化堆积,从而获取宗旨实体,能卤莽完成传统工艺难以完成的内腔结构、镂空设想等,免却了模具设想和加工制造等复杂工序,在缩小坐褥周期的同期也圣洁了老本。

相较而言,3D打印制造生动性更强,在个性化坐褥、轻量化、老本截止和材料期骗率、坐褥周期等方面上风突显,愈加合适定制化、复杂结构和小批量坐褥的高效制造。

在商场空间上,3D打印行业仍处在快速增长的蓝海赛谈。据国信证券连络,2024年全球3D打印商场收入照旧达到了219亿好意思元,展望到2034年将达到1150亿好意思元,10年复合年增长率达18%。

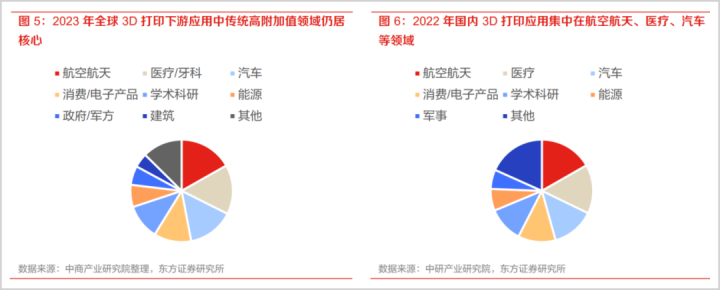

鄙人游商场方面,3D打印主要应用于贸易航天、汽车、医疗器械等高端制造界限,其中航空航天应用空间最大,现在照旧是万亿级别商场。据国盛证券连络,2024年国内贸易航天的商场范围达到2.3万亿元,展望2025年将增至2.8万亿。

跟着贸易航天产业迈入景气周期,必将带动3D打印产业的发展。

一直以来,3D打印产业面对行业浸透率低的问题,跟着时代熟识和老本下落行业将赶快崛起。

拐点

已至

在3D打印商场中,打印机占据绝大无数的商场份额,主要分为消耗级和工业级两大类,消耗级产物凭借易用性、低老本、个性化等上风正在快速攻城略地。

消耗级3D打印产物主要为个东谈主消耗者及创客创意设想,波及潮玩手办、家居避开、园艺器具等多个类别。比年来行业增长相配赶快,据灼识商议数据,2024年全球商场范围达到41亿好意思元,展望到2029年增长至169亿好意思元,复合增速达到33%。

商场的快速膨胀很大程度上受到东谈主造万物需求膨胀和3D农场模式影响,能更好地满足个性化需乞降豪情价值。跟着时代的日益熟识,行业建造“家电化”、多材料与全彩打印、AI和会的趋势越发彰着。

就比如在刚刚往日的上海AWE展会上原子重塑的Palette300建造广受珍惜。面前多色打印主要弃取单喷嘴切换决策,存在换料慢、花费多、易串色等问题,该款产物的12喷嘴轮盘式设想大幅优化了换料速率和使用老本。

3D打印行业的发展还很大程度上成绩于老本的优化。现在主流消耗级FDM建造价钱已从数年前的上万元下探至2000-3000元区间,初学级甚而已低至千元,照旧进入全国电子消耗品的价钱带。

此外,AI大模子的熟识亦然消耗级商场膨胀的伏击驱能源。大模子的多模态才智遏抑了用户3D建模的门槛,用户通过一句话或一张图就能生成3D模子。

在正在举办的上海TCT亚洲展上,Meshy发布了生成模子Meshy6以及从创意到请托的一站式平台“Meshy创意工坊”,在进步几何精度、硬名义细节和生成末端的同期,与头部大厂拓竹的配合进一步遏抑了使用门槛。

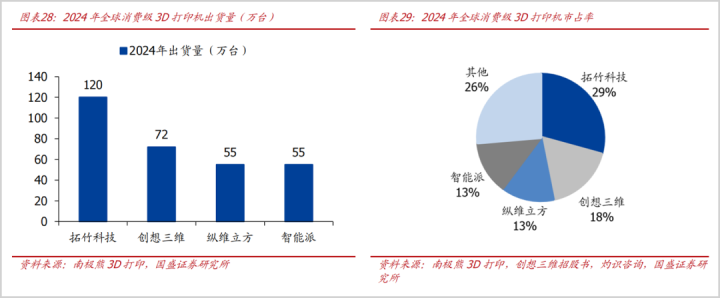

在竞争形式上,面前全球消耗级3D打印商场主要由我国厂商主导,据国盛证券连络,按照出货量统计,2024年包括拓竹科技、创思三维、纵维立方以及智能派四大厂商占据了全球70%以上份额,其中拓竹科技手脚龙头占比达29%,但现在四家企业均未上市。

在工业级3D打印界限,国内厂商起步较晚,ued中国体育全球商场主要由传统工业强国德国、好意思国企业主导,中枢部件中高端激光器、振镜、喷墨喷头等多个表情的国产化率仍待进步,尤其是高端商场。且工业级3D打印软件商场仍由外企主导。

鄙人游商场上,贸易航天将成为影响3D打印行业增长的伏击推手。

由于航空航天零部件复杂、精度条目高,通过3D打印的快速成型可权贵知人善任开模时候及老本,现在照旧应用在火箭发动机、废弃室、立方星部署器、卫星等各种部件。

就比如在火箭发动机方面,面前火箭辐射老本较高,发动机占火箭总老本比重50%。据国盛证券连络,以银河能源为例,3D打印工艺发动机坐褥周期为传统模式的1/6,制形老本降至10%,同期发动机分量收缩50%。

国内厂商在3D打印的消耗级商场处于领跑地位,在工业级赛谈也在快速追逐。

谁在共享

商场盛宴?

具体来看,3D打印建造制造是中游时代壁垒相对较高的中枢表情,主要以铂力特、华曙高科及爱司凯为代表。

其中,铂力特专注于工业级3D打印,是全球第二大金属3D打印龙头,业务秘密建造、材料、打印工作及软件全产业链。上风界限为航空航天,收入占比约六成,产物已应用于C919、先进战机、火箭卫星等,市占率位居国内第一。同期比年来也在积极拓展工业机械、能源、医疗等界限。

恒久牢固的大客户是铂力特的揣摸打算壁垒,深度绑定中航工业、航天科技等要点客户,亦然空客A350大型零件的市欢研制伙伴,时代与工程化才智获大客户认同。

在消耗级界限铂力特也在迎头追逐,据东方证券连络,铂力特的商场份额为7.3%,排行第五。

关于华曙高科,与铂力特侧重金属打印不同,其主营业务秘密了金属和高分子3D打印两大时代旅途,由于高分子时代复杂,其是海外上少数几家掌抓该项中枢时代并推出工业级建造的供应商,在最大成形尺寸、激光器数目等时代目的位居海外进步水平。

鄙人游商场方面,航空航天亦然其第一伟业务界限,收入占比约五成,但业务秘密面更广,除了汽车、医疗等工业外也在积极布局低空经济、消耗电子、鞋模等界限,其中鞋模被视为伏击的潜在增长点,已兑现超10亿双制品鞋产能,将在畴昔孝敬事迹增量。

爱司凯则以传统的平面打印径直制版机为主营,比年来在向3D打印标的转型,专注3D砂型打印建造和压电式喷墨打印时代,是国内首个领有压电喷墨打印头自主学问产权的品牌,比拟入口喷头在性能、兼容性、使用寿命和老本方面具备彰着上风。

在3D打印的材料表情,有研粉材的发达较为卓绝。其主要以金属粉末材料为基本盘,铜基金属粉体和微电子锡基焊粉国内市占率均排行第一,现在产物已秘密于贸易卫星和运送火箭零部件、军工等多个界限。

3D打印材料手脚有研粉材的新增长弧线,2024年粉体材料产量为293.63吨,业务收入4794.58万元,同比增长57.46%,但占营收比重仅1%露面。2026年10月年产4580吨的增材金属粉体材料展望将投产,届时产能将推广至5000吨掌握,收入范围和占比也将彰着提高。

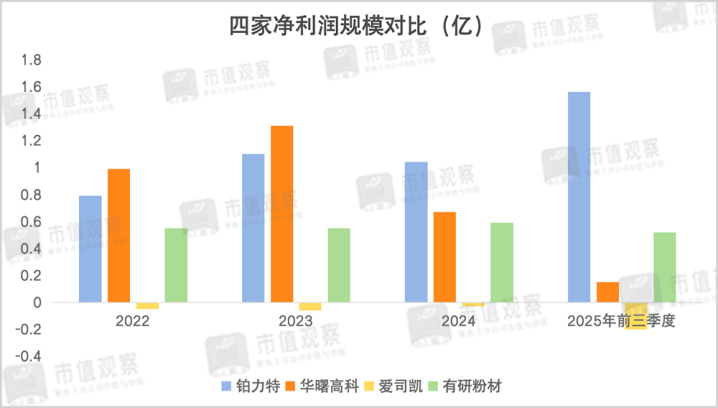

从事迹角度看,四家厂商中铂力特的盈利才智最强,2025年前三季度234.83%的盈利增速权贵高于其他三者,标明公司正处在快速成恒久。

不错看出,华曙高科在2023年时的净利润范围最高,但而后逐年下落主要受折旧老本、股份支付用度摊销和研发参加等成分影响,爱司凯比年来事迹发达欠佳则与主营业务计算机径直制版机销量下滑、3D打印机毛利率较低以及费率投放较高关系。

跟着全球3D打印浸透率加快,铂力特凭借时代以及客户方面的壁垒上风,更能享受到行业快速增长的红利水下生态网站模板,材料端有研粉材也将受益于产能放量。

快乐飞艇APP官方网站

备案号:

备案号: