- 搜索

■呈现三强混战、流量巨头不雅望

■京东立下从15%冲刺至30%的激进标的

■升级障翳全品类、全场景即时零卖全域之争

作家|汪时雨

裁剪|陈秋

另镜ID:DMS-012

回望2025年,即时零卖赛谈呈现出“三强混战、流量巨头不雅望”的花式:好意思团、淘宝闪购、京东围绕餐饮外卖、商超即时配送两大中枢场景贴身博弈,补贴比拼、运力求夺、商家攫取轮替演出;

而手抓海量用户的两大巨头抖音、拼多多则按兵不动,暂守本身中枢业务,遥远未下场参与正面拼杀,遴荐不雅望竞争走向与盈利模式跑通节律。

步入2026年,即时零卖的战局绝对发生转移,各大平台集体政策转向,博弈逻辑全面升级。

阿里里面高层会议明确表态,将连续加大对淘宝闪购的资源歪斜,给出“三年内无需累赘亏本累赘”的极高政策容忍度,把即时零卖列为集团中枢增长弧线;

京东同步对外开释调整信号,本年外卖业务总干涉较2025年有所收紧,却立下市集份额从15%冲刺至30%的激进标的,走细致化膨胀途径;

抖音生活事业更是接连落子,先是将旗下“随意团”闲逸改名为“抖音即送”,又上线沉寂团购App“抖省省”剥离主站到店业务,完老腹地生活板块的架构重组。

千里寂多时的跨界玩家全面入局,外卖战场也绝对跳出单一餐饮配送的领域,升级为障翳全品类、全场景的即时零卖全域之争,行业花式与竞争逻辑迎来了根人性重塑。

万亿即时零卖大盘定型:

双雄主导花式自由,新玩家夹缝解围

国内即时零卖行业已迈入万亿范围锻练期。凭据商务部数据,2025年即时零卖市集范围瞻望达9714亿元,同比增长24.4%,距离万亿元仅一步之遥。其中,餐饮外卖依旧是流量中枢载体,生鲜商超、3C家电、医药健康等非餐即时零卖品类增速连续领跑,成为行业增长中枢引擎。

2026年开年,即时零卖的行业花式绝对告别无序混战,变成“双雄主导、二线追逐、流量派跨界突袭”的自由形态,市集资源与订单份额连续向头部围聚,中小平台生计空间连续遭到挤压。

3月11日,国际投行瑞银发布了《中国互联网行业—即时零卖月度论说:补贴连续常态化》,以骑手愚弄停留时长为中枢代理规划测算,限度2026年2月,好意思团、阿里(蜂鸟/淘宝)、京东的市集份额分离为67%、23%、10%,与1月数据基本持平;按日均单量估算,三者单量份额分离为51%、42%、7%,行业花式合座自由。

由此不错看到,在全品类即时零卖领域,好意思团、阿里、京东估计占据超89%市集份额,好意思团稳居首位,阿里步步紧逼,京东则卡位细分场景。

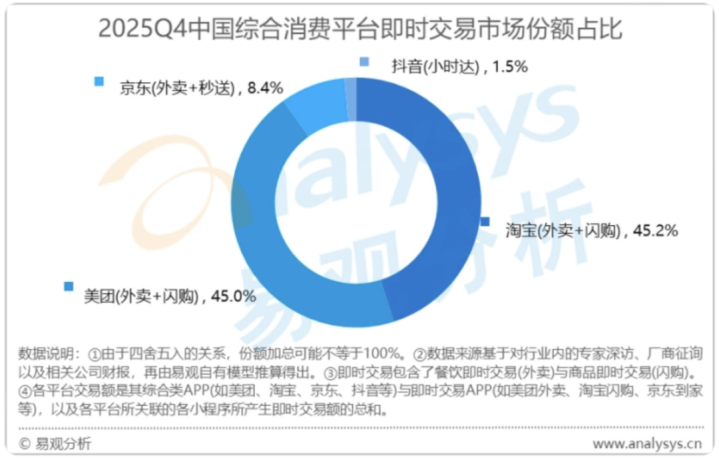

但是,仅过了3天,国内第三方机构易不雅分析就发布了《2025年四季度即时零卖论说》,该论说给出的论断与瑞银天差地远。凭据该份论说,淘宝闪购以45.2%的份额坐上行业头把交椅,好意思团以45.0%的市集份额被淘宝闪购反超0.2个百分点位居第二,京东则以8.4%的份额位居第三。天然,这份论说的发布节点碰巧在阿里2025年四季度财报走漏的5天前,因此,该份仅由三张图和简单笔墨解读组成的论说也激励了市集的高度热心和质疑。

时刻回溯到一年前,一家独大的好意思团在即时零卖占据超70%的市集份额,处于皆备率先地位,彼时淘宝闪购还尚未变成范围竞争力。历经多年浓烈的价钱战洗牌,即时零卖的行业逻辑已绝对迭代,从单纯的补贴、烧钱、拉新,盲目、冲量扩范围,转向践约成果、供应链整合、流量精确转移、老本细致化管控的详尽实力比拼。

其中,头部平台纷纷放弃盲目膨胀的策略,转而聚焦高质料订单运营与盈利模子搭建;二线平台则是依托相反化场景霸占存量市集;而跨界流量玩家主要依靠生态上风撬动用户与商家资源,试图冲破现存花式。

刻下,即时零卖行业已进入高质料竞争阶段,单纯的份额数字不再是中枢标的,可连续的盈利才调与用户心智的占领,成为了平台决胜的要道点。靠廉价补贴换来的市集份额是疏漏振奋且难以连续的,一朝补贴退坡便会堕入用户流失、订单暴跌的逆境。唯有成立自由的盈利模式、筑牢用户下单首选心智,才能在历久博弈中站稳脚跟,这也成为了2026年各大平台调整政策的中枢导向。

好意思团:

曾安如盘石护城河,正在被不休蚕食

行为即时零卖行业的老牌龙头,好意思团依托十余年深耕的线下践约收罗与用户心智,刻下依旧采纳守擂为主、攻防兼备的政策,构建起竞争敌手难以复刻的中枢壁垒,在2026岁首部混战中保持着安妥的节律。好意思团核亲信地买卖板块行为基本盘,既承担着守住外卖份额的重负,也通过到店、闪购等业求兑现盈利反哺,变成闭环协同效应。

但如今来看,好意思团如故安如盘石的护城河,正在被不休蚕食。凭据摩根大通最新论说,按订单量统计,好意思团餐饮外卖日均单量自由在7100万单以上,占市集份额约50%,紧紧占据行业首位;阿里系的淘宝闪购和饿了么次之,市集份额约为42%,京东的市集份额占8%。

从事迹证明来看,好意思团在2025财年濒临浓烈的行业竞争,全年瞻望录得233亿至243亿元东谈主民币的净亏本,中枢业务由盈转亏,这与2024年全年约358亿元的净利润变成雄伟反差。事迹逆转的中枢在于核亲信地买卖分部的证明,主要包括外卖、到店酒旅等业务,该分部在2024年创造了约524亿元的利润,但在2025年瞻望将转为68亿至70亿元的谋划亏本,以及外洋业务干涉加大和行业“内卷式”竞争加重导致的生态体系政策性加码。

不得不承认,践约才调是好意思团的中枢护城河,亦然其反抗竞品冲击的最大底气。2025年,好意思团非餐即时零卖增速领跑行业,全域践约收罗障翳世界超2800个市县,骑手注册范围超600万东谈主,岑岭时段践约准时率督察在98%以上。与此同期,2026年好意思团在完成对叮咚买菜的收购后,还能进一步补皆前置仓收罗与生鲜供应链短板,弥补小象超市的业务短板,兑现“餐饮外卖+生鲜零卖”的全域践约障翳,配送时效与品类丰富度连续升级。

3月13日,好意思团召开2000东谈主范围惩处层相易会,CEO王兴明确公司“聚焦中枢、双向发力”政策,将即时零卖行为荟萃国表里业务的中枢抓手,并同步强化AI时代落地与组织扁平化篡改。

好意思团核亲信地买卖CEO王莆中在相易会上指出,即时零卖以远低于竞争敌手的亏本信守超60%的GTV份额,要道在于连续优化用户体验与革命;国际化方面,好意思团以Keeta品牌自2023年5月起从中国香港启航,已障翳中东海湾国度及巴西,其中巴西市集缱绻5年内干涉10亿好意思元,强调模式打磨优先于范围膨胀。

在即时零卖的市集竞争上,好意思团需在即时零卖主战场与阿里正面抗衡,但外洋市集的不细目性、AI连续干涉压力及中枢业务盈利承压,将组成其下一阶段的要道历练。

淘宝闪购:

阿里全场合歪斜,不计短期亏本强攻

再来看阿里系,当今,阿里集团将淘宝闪购定位为集团级中枢政策战斗,2026年开年里面会议明确“三年内不要有亏本的累赘”,赐与极致的资金与资源容忍度,UED体育中国官方网站入口整合饿了么、蜂鸟即配、天猫超市、盒马鲜生全生态资源,对好意思团发起全面强攻。依托阿里电商生态的流量、算力、供应链上风,淘宝闪购成为刻下即时零卖行业最具冲击力的追逐者,订单范围与市集份额连续快速攀升,当今已与好意思团基本持平。

凭据阿里巴巴2026财年Q3(限度2025年12月31日)财报走漏,淘宝闪购所在即时零卖板块收入208.42亿元,同比大增56%,亏本显赫收窄,单元经济效益连续改善;周日均订单量突破8000万单,日订单峰值达1.2亿单,月度活跃买家超3亿,非餐订单占比提高至75%,成为增长中枢引擎。

凭据瑞银发布的月度跟踪数据,餐饮外卖订单量份额渠谈调研走漏,2026年2月三大平台日均单量为:好意思团5900万单、淘宝闪购4900万单、京东800万单。按单量诡计,好意思团市集份额占51%,淘宝闪购占42%,京东占7%。

瑞银指出,2026年2月行业的日均外卖量受季节性及补贴退坡影响,环比下滑至1.1亿单(其中1月为1.2亿单,2025年Q4为1.3亿单),这符号着即时零卖行业已步入通俗化,单量出现感性回落,已从范围膨胀转向高质料增长。

事实上,淘宝闪购在干涉层面取得集团全场合资源歪斜,2026年连续加码用户补贴、骑手激励与前置仓诞生,标的年内落地超10万个前置仓,进一步减轻与好意思团的践约收罗差距。在区域竞争中,淘宝闪购聚焦南边中枢城市(广深、江浙沪等)要点突破,配送时效已兑现对好意思团的局部反超,安宁蚕食好意思团核亲信地市集。

另外,在运营策略上,淘宝闪购主动优化订单结构,淹没15元以下廉价低效订单,全力拉升30元以上高客单价订单占比至60%,同期将单均补贴严控在4元以内,兼顾范围膨胀与盈利预期,兑现亏本旯旮收窄。

当今来看,生态赋能是淘宝闪购的最大上风。淘宝闪购依托阿里自研AI养息系统优化骑手旅途,玩忽大幅缩短单均践约老本,此外还通过集团旗下千问APP打造了天然言语下单进口,绕开了传统搜索兑现流量截胡。凭据公开数据,春节期间,千问APP在闲逸上线“春节30亿免单”行径的9小时内,千问APP上的AI订单已突破1000万单。

同期,淘宝闪购深度买通淘宝主站流量进口,88VIP会员、电商活跃用户连续向即时零卖业务导流,非餐即时零卖日均订单自由在1000万单,变成“电商+即时零卖”的协同效应。天然淘宝闪购在朔方市集和下千里市集的运力相较好意思团仍存在短板,但依托阿里的连续重金干涉,其已成为刻下独一具备全面挑战好意思团实力的平台,即时零卖“双强对持”的花式也愈发轩敞。

京东与抖音:

相反化错位竞争,短期内难以破局

2026年即时零卖战场,京东与抖音遴荐避让好意思团、淘宝闪购的正面拼杀,采纳相反化错位竞争策略。京东、抖音依托本身中枢上风卡位细分赛谈,试图在万亿市集等分一杯羹。京东聚焦重钞票细致化运营,抖音则依靠流量上风轻钞票试水,两家平台虽暂未撼动双雄花式,但政策动作时时,成为行业第三极的有劲竞争者。

2月28日,京东外卖对外发布业务一周年公开信,走漏上线一年来累计事业超2.4亿下单用户,刻下外卖市集份额已突破15%,并明确提倡2026年中枢发展标的——兑现外卖市集份额超30%。京东外卖暗示,为达成这一标的,将中枢发力七鲜小厨革命模式,同期全面拓展到店自提、团购等多元业务,依托供应链与践约才调构建餐饮全场景生态。

2025年,京东外卖通过烧钱补贴策略拿下了约15%的外卖市集份额,但所以第四季度该板块单季谋划亏本148亿元为代价换来的。2026年,京东外卖的政策进行全面调整,总干涉较2025年有所收缩,不再盲目跟风补贴,转而走细致化、相反化途径,明确将市集份额从15%提高至30%的标的。

在中枢交代上,京东依托自营供应链与3C家电品类上风,聚焦即时零卖和国补场景,电脑、手机、家电等大件商品即时配送订单稳居行业第一,并通过京东到家和达达快送的践约组合,提高订单密度缩短单均配送老本。

同期,在外卖行业佣金广大上调的环境下,京东外卖以低佣金策略成为诱导商家的中枢上风。2025年推出“0佣金招募”,并历久实行不卓绝5%的佣金费率,有用缩短商家谋划老本,荧惑商家将更多资源用于菜品品性升级。但是,受制于合座干涉收紧,京东依托线下门店打造“电商+即时零卖”协同效应的旅途并不顺畅,短期之内仍难进入行业第一阵营。

反不雅抖音,2026年不再不雅望,接连落地两约莫道举措,腹地生活与外卖政策布局有所明晰:将“随意团”改名为“抖音即送”,并推出沉寂团购App“抖省省”,兑现到店业务的沉寂运营与外卖业务的升级。

具体来看,抖音即送接管到店核销和配送到家的双轨模式,既延续了到店业务的流量转移上风,又要点对外卖到家场景进行发力,依托短视频与直播流量精确转移订单,同期缩短商家入驻门槛,诱导多半中小餐饮及腹地商户入驻。

践约层面,抖音并未遴荐自建大范围骑手团队,而是整合第三方运力,以流量补贴替代资金补贴。尽管抖音坐拥雄伟流量,但在外卖践约方面的训戒尚且不及,运力也高度依赖第三方平台,同期还存在订单转移成果偏低的问题,短期内难以对好意思团和淘宝闪购组成挟制。

夏日决战倒计时:

双雄正面碰撞,外卖花式行将落定

从当远局势来看,在即时零卖赛谈,双雄主导的花式已基本定型:好意思团占据皆备率先地位,淘宝闪购成为最具挟制的追逐者,京东、抖音暂处第二梯队,拼多多仍持不雅望气派,尚未平直入局参与混战。

据虎嗅征引业内中枢东谈主士音书,参与外卖赛谈竞争的平台方广大判断,2026年夏日,外卖与即时零卖的竞争将迎来终端之战,好意思团与淘宝闪购均已将本年6-8月视为要道决战期。

这意味着,行将到来的消耗旺季将成为两大头部平台的正面交锋节点,届时,两边会在补贴力度、配送时效、商家资源等中枢维度伸开终极博弈,平直决定行业中历久花式。

终端将至水下生态网站模板,是好意思团连续独大,照旧双雄独立、群雄分食?谜底行将揭晓。

开云体育官方网站 - KAIYUN

备案号:

备案号: